2023-07-27

2023-07-27 591

591 景美光能

景美光能

如果说火爆的储能行业可以媲美新能源赛道上的佼佼者,那么工商业储能便是这个佼佼者中最闪耀的明星。就我国而言,工商业储能不仅具有较大的增长潜力,还蕴藏着更为引人注目的市场机遇,远超过大规模储能和家庭储能等领域。

储能领域:工商业储能的独特之处

随着中国各地峰谷价差进一步拉大,加上锂电池成本的降低,工商业储能的内部收益率稳步提高,其经济效益逐渐显现。工商业储能正在成为储能领域增长最快的领域。

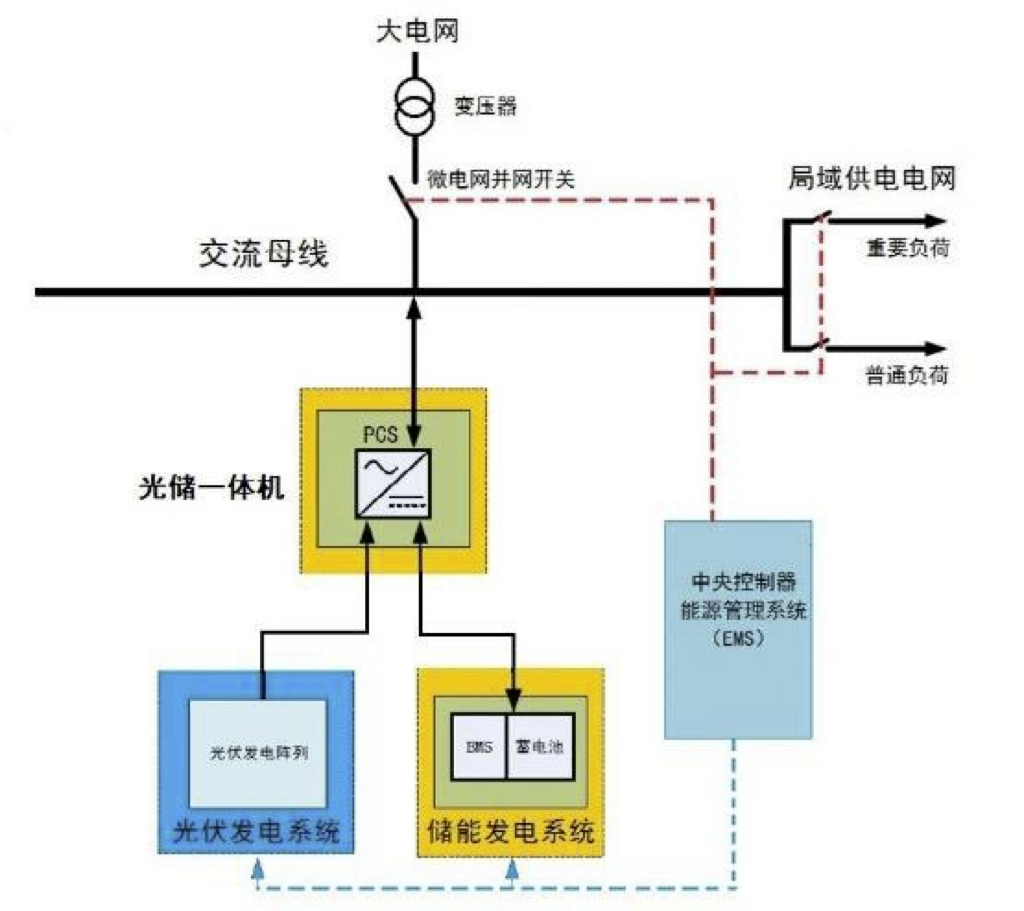

表面上,储能系统包括电池、PCS变流器、BMS、EMS和其他电气电路和保护、监控系统、消防等几个部分。然而,源网侧储能和工商业储能在系统侧重、商业逻辑和收入模式方面存在显著差异。

工商业储能的整合程度更高,将采用储能一体柜的形式,而不是大型集装箱储能设备。工商业储能的容量相对较小,主要用于满足企业用户的光伏自发自用需求和降低用电成本,基本不参与电网调度。因此,对系统控制的要求远低于电网侧储能系统。

例如电池方面,工商业储能注重成本和循环充放电次数,因此通常选择能量型电池而不是功率型电池。能量型电池不需要响应速度,更适合长期使用,一般的倍率为2C左右。可以把它们比作马拉松选手,不需要爆发力。与之相比,功率型电池就像短跑选手,需要快速响应。在电池管理方面,工商业储能电池系统的管理策略不需要过于复杂和分层分级,甚至一些PCS可以兼具BMS的功能。

再来看储能变流器,工商业储能变流器的功能要简单得多,更容易与电池系统一体化集成,适用于锂电池、LEP等串并联需求,单向充放电,对分布式光伏逆变器的适配性和耦合性更强。大型储能系统的变流器还要具备一次调频、功率快速响应能力,用于电网支撑功能。从体积上看,工商业储能变流器更小巧。

能源管理系统也是同样的原理,工商业能源管理系统属于基础版,着重于局域网的本地能源管理,而大型能源储备系统则需要具备电网调度接口,支持多种通信规约,满足源网荷储等多能互补的能源管理和监控。

工商业储能在应用场景和收入模式上的多样性使其具备更加多维的价值。

1. 储能容量租赁:工商业储能可以通过将储能设备的容量出租给电力公司或其他能源用户,获得租金收入。

2. 电力辅助服务:工商业储能可以参与电力辅助服务市场,提供调频、调压等辅助服务,通过参与市场交易获取收入。

3. 峰谷差套利:工商业储能可以在电力需求高峰时段购买廉价电力并储存起来,在需求低谷时段放电,以此获得差价收益。

4. 容量补偿:工商业储能可以参与电力市场的容量补偿机制,根据储能设备的容量提供相应的补偿收入。

政策刺激,工商业储能蓬勃发展

今年工商业储能政策的优惠力度非常明显,上半年国家级和省级政策相继出台,特别是在放电、容量和投资等各个方面的补贴政策方面,鼓励工商业用户兴建储能电站。仅仅在6月这一个月,广东、浙江等地区纷纷公布了详细的补贴政策。在政策的强力推动下,工商业储能的快速发展势不可挡。

根据CNESA数据显示,今年各地的峰谷价差较去年持续扩大。截至2023年6月,我国19个省份的峰谷价差超过了0.6元/Kwh,其中广东地区的峰谷价差最高,达到了1.347元/Kwh。因此,广东也成为了工商业储能经济性最明显的地区之一。峰谷价差的重要性在于,目前国内工商业储能处于早期阶段,其主要盈利模式是通过峰谷价差套利。因此,峰谷价差越大,投资收益就越高,投资回本周期也就越短

工商业储能应用领域广泛

与大储相比,工商业的应用场景更加多样化,可以广泛应用于工业厂房、商业楼宇、园区、数据中心、基站、电动汽车充电站和矿区/油田等场所。特别是在社会用电量中,电动汽车充电站的占比越来越高,这对储能的需求也越来越迫切。

根据预测,到2030年,电动汽车在社会用电量中的公用充电量占比预计将增长24倍,从2022年的0.16%增至4%。到2025年,全国范围内的充电站将配备储能规模达到23GW,投资规模将接近千亿元。而到2030年,这一数字将增至243GW,投资规模将超过8700亿元。从2023年到2030年,年均复合增长率将达到64%。

未来,光储充系统将成为充电站的常规配置,整个工商业储能市场的容量将达到数万亿级别。